|

Un nouvel impôt sur le revenu |

|

Nous proposons la création d’un nouvel impôt sur le revenu, remplaçant un grand nombre de taxes existantes, notamment:

- la contribution sociale généralisée (CSG),

- l'actuel impôt sur le revenu (IRPP), qui, sous sa forme actuelle, serait purement et simplement supprimé

- le prélèvement libératoire, la prime pour l’emploi, le « bouclier fiscal »

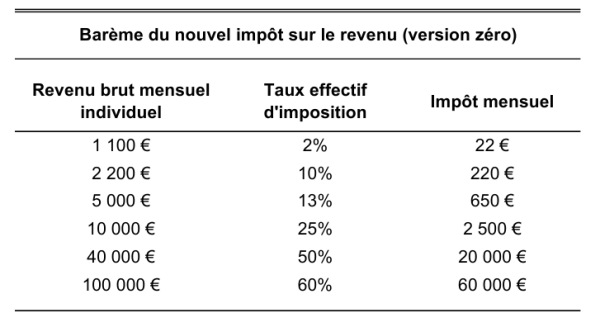

Ce nouvel impôt sur le revenu, payé par tous les Français, sera prélevé à la source sur les revenus du travail et du capital (comme l’actuelle CSG, avec la même assiette que cette dernière), suivant un barème progressif (comme l’actuel impôt sur le revenu). Une partie des recettes de ce nouvel impôt sur le revenu sera affectée aux dépenses sociales, de la même façon que l’actuelle CSG.

- Ce barème est exprimé en taux effectifs directement applicable à la totalité du revenu, et non en taux marginal. Il s'applique à la somme de tous les revenus bruts individuels actuellement soumis à la CSG (salaire, revenu d'activité non salarié, retraite, chômage, revenus du capital, y compris les plus values). L'impôt est prélevé chaque mois par l'employeur ou l'institution financière. Le taux effectif à appliquer dépend du revenu annuel finalement obtenu (déclaration correctrice en début d'année suivante).

- Ce barème rapporte environ 147 milliards d'euros et permet de remplacer entièrement l'actuel impôt sur le revenu (IRPP, avec tranches de taux marginaux allant de 5.5% à 41%), la CSG pesant sur tous les revenus à 7.5% ou 8.2%, la CRDS à 0.5%, le prélèvement libératoire et l'impôt proportionnel sur les plus- values à 18%, la prime pour l'emploi, et le bouclier fiscal. Tous ces impôts, taxes et dispositifs fiscaux sont purement et simplement supprimés.

Ce nouvel impôt sur le revenu est beaucoup plus simple et transparent que le système existant.

|

PDF

PDF