La CSG est un impôt individuel. En revanche l'IRPP est fondé sur les revenus du foyer fiscal et la prise en compte de la taille du foyer dans le calcul de l'impôt s'opère selon le système dit du "quotient familial". Il est important de distinguer deux aspects dans ce système. Il y a d’une part le quotient conjugal, c’est-à-dire le fait qu’un couple marié ou pacsé soit imposé conjointement (indépendamment des éventuels enfants). Il y a d’autre part le quotient familial au sens strict (ou quotient enfant), c’est-à-dire le fait que la présence d’enfants à charge ouvre droit à une réduction d’impôt.

Pour fusionner la CSG et l'IRPP nous proposons de supprimer le quotient conjugal et d'harmoniser et de simplifier le quotient "enfant" en l'intégrant à l'ensemble des transferts en direction des familles.

Un impôt individuel

Le nouvel impôt que nous proposons est basé sur les revenus individuels et non plus les revenus familiaux comme l'actuel impôt sur le revenu des personnes physiques. Un impôt individualisé est préférable pour deux raisons importantes:

- Neutralité par rapport aux choix de vie en couple. Avec l'impôt individuel, le montant d'impôt d'une personne ne dépend plus de la situation matrimoniale de la personne. Le système fiscal devient neutre vis-à-vis des choix de vie familiale (mariage, PACS, ou cohabitation).

- Equité entre hommes et femmes dans les couples. Le quotient conjugal de l'impôt sur le revenu actuel subventionne les couples avec revenus inégaux et donc décourage le travail des femmes. Avec l'impôt individuel, le montant d'impôt d'une personne ne dépend plus des revenus de son conjoint. L'impôt individuel a donc des effets très positifs à la fois sur l’égalité professionnelle hommes-femmes et sur la participation féminine au marché du travail.

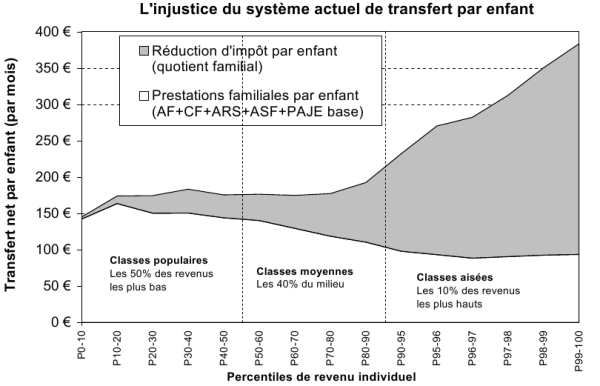

Un transfert universel pour chaque enfant

Le quotient familial "enfant" de l'impôt actuel offre des réductions d'impôt pour chaque enfant qui augmentent fortement avec le revenu.

De ce fait, le transfert net par enfant, même en prenant en compte les autres allocations et prestations pour enfants, est régressif: les ménages aisés reçoivent davantage de l'Etat pour chaque enfant que les ménages modestes.

Note: Le graphique montre le montant moyen par enfant et par mois de toutes les prestations familiales enfants(allocations familiales AF, complément familial CF, allocation de rentrée scolaire ARS, allocation de soutien familial ASF, prestation accueil jeune enfant prime de base PAJE base) et la réduction d'impôt sur le revenu du au quotient familial pour chaque fractile de la distribution des revenus individuels des parents.

Notre réforme remplace le quotient familial ainsi que tous les dispositifs d'aides aux enfants (allocations familiales, complément familial, allocation de rentrée scolaire, allocation de soutien familial, prestation accueil jeune enfant) par une allocation unique et universelle de 190 € par mois et par enfant (environ 2 300€ par an). Une allocation universelle est simple, transparente, et plus juste que le système actuel.

Notons également que l'allocation peut être modulée selon l'âge et ou le rang de naissance, avec par exemple un transfert plus élevé pour les enfants au-delà du troisième, pour aider davantage les familles nombreuses et maintenir ainsi le profil actuel de la politique familiale française. Par ailleurs, l'allocation est déterminée de manière à maintenir le niveau global de l'ensemble des politiques familiales.

Une réforme moins ambitieuse pourrait consister à remplacer le quotient familial enfants par un système de crédit d'impôt d'un montant égal pour tous les enfants (quel que soit le revenu des parents), sans rien changer au système actuel de prestations familiales (allocations familiales, etc.). Dans ce cas, toujours à niveau global inchangé des politiques familiales, le crédit d'impôt serait de 65€ par mois et par enfant (environ 750€ par an).

Ce crédit d'impôt pourrait être administré de deux façons: soit comme supplément d'allocations familiales, soit comme une réduction du taux d'imposition prélevé à la source. Le système le plus flexible consisterait à donner aux parents la possibilité de choisir entre les deux options.