|

Décomposition par impôts: comment s'explique cette régressivité? |

|

PDF | PDF |  Excel Excel

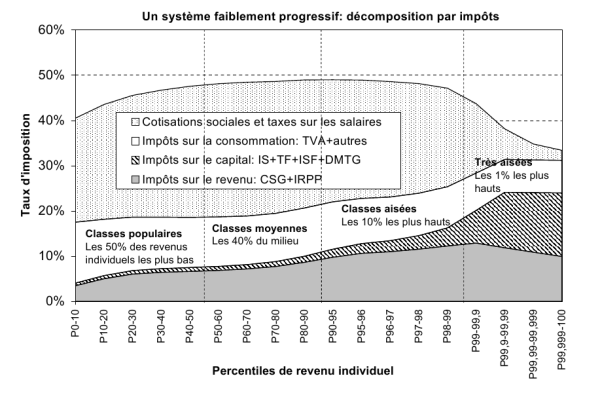

Nous décomposons les prélèvements obligatoires en quatre grandes catégories :

- les cotisations sociales (et autres taxes sur les salaires), qui sont régressives : elles pèsent beaucoup plus lourdement sur les revenus bas et moyens que sur les hauts revenus. Cela s'explique par le fait que les cotisations sociales pèsent très peu sur les revenus du capital et sur les hauts salaires (plafonnement).

- les impôts sur la consommation (TVA et autres impôts indirects), qui sont également régressifs. Cela provient du fait que les plus pauvres consomment la quasi-totalité de leur revenu, alors que les plus aisés peuvent en épargner une large part.

- les impôts sur le capital (impôt sur les bénéfices des sociétés (IS), taxe foncière (TF), impôt sur la fortune (ISF) et droits de successions(DMTG)), qui sont progressifs. Cela s'explique par la très forte concentration des patrimoines: les plus pauvres ne possèdent presque rien, les plus aisés possèdent la quasi-totalité du capital immobilier et financier.

- les impôts sur le revenu (CSG et IRPP), qui sont faiblement progressifs pour les revenus modestes et moyens, et franchement régressifs pour les hauts revenus.

L'injustice du système fiscal s'explique avant tout par l'échec de notre système d'impôts sur le revenu, qui en principe devrait compenser la régressivité des impôts sur la consommation et des cotisations sociales, et en réalité ne fait que renforcer la régressivité d'ensemble.

Comment expliquer l'échec de notre système d'impôts sur le revenu?

|